Je me passionne pour les nouvelles possibilités de montages financières à l’aire du web3. Dans cet article je vous présente une façon élégante d’investir dans l’immobilier, un marché porteur, avec des investissements dites de « bon père/mère de famille », à une rentabilité raisonnable.

Pour bien expliquer les mécanismes de l’investissement je vous présente les concepts des « token« , du « smart contract » et de la bonne vielle « Fiducie sureté« .

Grace à ces outils vous allez découvrir un financement souple, accessible pour tous les budgets. Vous allez voir !

Qu’est-ce qu’un token ?

Un token est un petit titre de propriété dans le monde du numérique. Il est stockée sur une blockchain, ce qui lui confère une existence garantie. Ces titres de propriété numérique peuvent être utilisés pour représenter une variété d’actifs tels que des œuvres d’art numérique ou physiques, des droits de vote, des points de récompense ou des minutes d’utilisation de processeur dans un data-center.

On parle de token utilitaire (Utility token) quand ils font l’objet des levées de fonds pour des projets dans le monde physique, comme un bien immobilier ou une plateforme de cloud computing. On peut les utiliser au sein des écosystèmes des projets pour lesquels ils ont été créés.

C’est comme dans une piscine municipale :

✍️ Vous achetez votre ticket à l’entrée contre la monnaie fiat (des euros par ex.)

✍️ Vous échangez ce ticket ensuite contre l’autorisation

🏊♂️ des faire un plongeon et des longueurs dans le grand bassin.

Souvent les token sont émis dans le cadre d’ICO (Initial Coin Offerings). Ce qui représente la levée des fonds initiale. Selon les modalités de la levée, les investisseurs achètent des tokens en échange de crypto-monnaies ou de monnaie fiduciaire et reçoivent une entrée dans la blockchain et de ce fait infalsifiable, comme titre de propriété de leur token.

Les règles pour manipuler mes tokens

Les tokens sont généralement créés à l’aide de smart contracts inscrits également sur une blockchain, tels que Ethereum ou Polygon qui permettent de spécifier :

⚖️ les règles d’émission,

⚖️ de transfert et

⚖️ de gestion des tokens.

Le smart contract à le rôle de l’arbitre (comme dans un match de foot) qui surveille et applique les règles définies dans le smart contract. Ces règles sont formulées et approuvées par les souscripteurs du ICO, traduites dans des lignes de codes et finalement figées par leurs inscription dans la blockchain.

Par la suite les tokens peuvent être transférés entre des utilisateurs de la blockchain par simple execution du smart contract, sans l’intervention d’un tiers de confiance, ce qui rend les transactions plus rapides et moins coûteuses que les transactions traditionnelles. Les tokens peuvent également être programmables, ce qui signifie qu’ils peuvent être utilisés pour exécuter des applications décentralisées (dApps) le moment voulu par son propriétaire.

Vos token se trouvent dés la souscription dans la blockchain ce qui sécurise vos investissements et vos transactions mais vous ne pouvez pas interagir avec vos tokens. Pour pouvoir les manipuler vous devez communiquer avec la blockchain. C’est le rôle d’un wallet (portefeuille électronique).

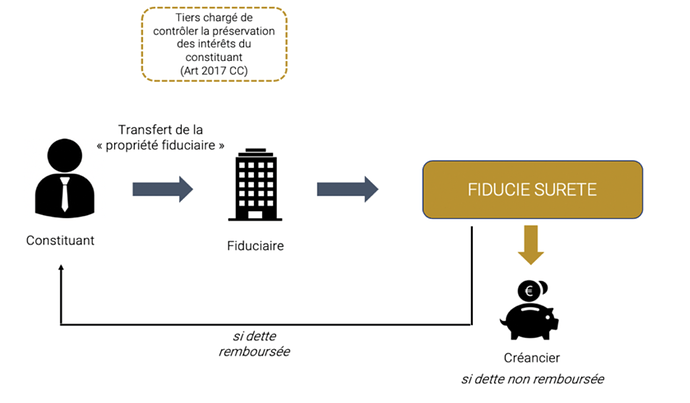

Qu’est-ce que la Fiducie sureté ?

Une fiducie sûreté est régis par Titre XIV : De la fiducie (Articles 2011 à 2030) Ici on revient au monde d’avant le web3. Dans une fiducie sûreté, une partie appelée le constituant (celui qui organise le ICO) transfère certains actifs à une autre partie – un tiers réglementé – appelée le fiduciaire (un tiers de confiance comme un avocat ou un banque), qui les détient en garantie pour le compte d’un bénéficiaire/créancier (celui qui a souscrit un token).

Concrètement dans le cas de notre fonds immobiliers du web3

Le souscripteur du token met ses fonds à disposition d’un propriétaire d’un bien immobilier, qui devient ainsi le constituant. Le propriétaire accepte de mettre son immeuble comme un gage à la disposition du fiduciaire (un avocat ou un établissement financier). Si le propriétaire ne peut pas rembourser ses souscripteurs selon les modalités prévues dans le smart contract, le fiduciaire vend les actifs détenus en garantie pour rembourser le souscripteurs des tokens.

Un effet levier pour le financement classique par les banques

La fiducie sûreté est un mécanisme très efficace pour les bénéficiaires (les détenteurs de tokens), car il leur offre une garantie supplémentaire en cas de non-paiement conformément à leur contrat. Elle est également utile pour le constituant, car elle peut permettre l’obtention d’un prêt à des conditions plus avantageuses grâce à la garantie apportée par les actifs détenus en fiducie sûreté.

Pour résumer :

Les concepts du web3 deviennent enfin des projets réels.

A titre d’exemple je vous ai expliqué comment un fonds immobiliers puisse voir la lumière du jour dans le contexte légale français à laide des concepts suivants :

- La création des tokens utilitaires,

- La levée des fonds initiale (ICO)

- La rédaction d’un smart contract qui est approuvé par les souscripteurs et ensuite inscrit dans une blockchain

- La gestion des tokens via des wallets

- La constitution d’une bonne sureté pour les investisseurs via la Fiducie sureté

Un exemple – la société ATOA à Lyon

Moi, qui est passionné par les nouvelles possibilités de montages financières à l’aire du web3, je me réjouie particulièrement que petit à petit des startup courageuses passent de la théorie à des projets dans le monde réel.

Je vous présente ici le fond immobilier de la société société ATOA, SAS au capital de 30.000 euros, dont le siège social est situé au 14 rue Sylvain Simondan, 69009 LYON 9e.

La startup propose un investissement transparent et sécurisé selon la description sur leur site internet. Ils proposent d’endosser le rôle du constituant et organisent régulièrement des ICO nouvelles.

Leur offre de service pour préparer le ICO :

🏠 rechercher les biens,

🏠 visiter,

🏠 négocier avec les vendeurs,

🏠 réaliser les audits techniques, les devis de travaux,

🏠 négocier les emprunts bancaires et monter le plan d’actions de valorisation du projet

Leur offre de service de smart contract :

👷♂️ gérer le bien de A à Z,

👷♂️ effectuer le suivi quotidien, facturer les locataires, encaisser les loyers et les reverser aux investisseurs,

👷♂️ effectuer les visites, état des lieux, gérer les assurances nécessaires,

👷♂️ suivre les sinistres, les petits travaux et les relocations

Dans l’ICO vous pouvez souscrire des tokens de 50 € l’unité. Ils donnent chacun le droit de bénéficier au pro rata des revenus nets du bien et d’être bénéficiaire de la fiducie-sûreté dans laquelle la propriété du bien est transférée.

J’accompagne l’évolution des solutions dans le cloud depuis 2016. Pour moi la solution « tout-en-un » qui a été inventé par Pennylane, mais qui est repris depuis par tous, est à ce jour (novembre 2023) la meilleure réponse aux défis de la digitalisation du métier des comptables.

Mon cabinet ENGLER + associés propose l’accompagnement sur mesure pour tous les logiciels actuellement sur le marché. Prenez un premier rendez-vous sans engagement quelconque pour toutes questions sur le logiciel « tout-en-un » et/ou son fonctionnement, contactez-nous !

Partager sur les réseaux sociaux :

Stefan Engler

Expert-comptable depuis 30 ans, je suis spécialisé dans l’accompagnement des entrepreneurs & des freelances.