En fonction du statut que vous avez choisi, vous êtes soumis à plusieurs obligations comptables tous les mois, trimestres et années. Voici nos conseils pour être en règle au quotidien, garder un œil sur vos revenus mais aussi optimiser vos résultats.

Informations en vigueur à la date de rédaction de cette page : 27 juillet 2020

Deux temporalités :

1. Chaque mois

Pour anticiper les échéances annuelles, plusieurs obligations comptables sont mensualisées et/ou trimestrialisées. Voici nos conseils pour les gérer au quotidien et faciliter le respect des délais obligatoires.

2. Chaque année

Tous les ans, l’administration fiscale vous demande des comptes. Il est de votre ressort de vous assurer qu’ils soient justes et respectent vos obligations. Mais vos comptes annuels sont aussi votre bilan de l’année et votre base pour prévoir le développement de votre activité. Nous vous accompagnons dans ces deux facettes des obligations annuelles.

- Faire ses comptes annuels

- Déclarer ses revenus & payer ses impôts

- Analyser ses résultats

- Optimiser ses bénéfices

Déclarer ses charges sociales

1. Chaque mois

Gérer ses frais professionnels

Il est essentiel de connaître le montant et la nature de vos frais professionnels pour établir votre revenu, soit votre net imposable, qui répond au calcul suivant :

Recettes – Frais professionnels = Revenus

Gérer ses frais professionnels permet aussi de récupérer la TVA sur les montants dépenser pour l’entreprise (achat de matériel, fournitures…) ou « en représentation de l’entreprise » (restaurant, hébergement, déplacement…). Cette définition sert de base à l’administration fiscale ou l’URSSAF en cas de contrôle. Il est important que vous gardiez un justificatif de chaque dépense.

La déclaration de vos frais professionnels dépend de votre statut.

Pour les micro-entreprises :

Comme votre régime est hors TVA au début, il n’est pas nécessaire de déclarer vos frais professionnels. Vous ne pouvez donc pas récupérer la TVA sur vos frais professionnels.

Nous vous conseillons tout de même de mettre en place une bonne organisation de vos frais professionnels pour connaître vos coûts. À titre indicatif, vous pouvez faire le ratio suivant :

Total frais pro / total recettes = %

Le pourcentage que vous obtenez devrait se situer entre 2 et 8 % afin que votre activité soit rentable.

Conseil : Si vous avez beaucoup de frais professionnels, pensez à passer au régime supérieur pour les déduire directement de vos recettes avant charges et impôts. En régime micro-BNC, un abattement forfaitaire de 34% est appliqué automatiquement après déclaration du chiffre d’affaires.

Pour les EIRL, SARL, EURL, SAS :

Vous devez intégrer vos frais professionnels dans le calcul de vos revenus.

Pour assurer cette obligation, nous vous conseillons de :

- Faire des relevés de dépenses de votre compte bancaire professionnel

- Garder et classer les justificatifs (tickets de caisse, factures…) en mentionnant la date et le nom des personnes concernées, dans le cas d’un déjeuner par exemple. Pour faciliter cet archivage, plusieurs applications vous permettent de prendre en photo vos justificatifs et d’en extraire les informations nécessaires. Vous pouvez ensuite prendre en compte ce justificatif dans votre comptabilité.

Cas particulier : les frais de déplacement

En déplacement, gardez les justificatifs et les factures de tous vos moyens de transport (tickets de métro, train, avion, taxi…) et de consommation (café, boissons, sandwichs, repas…).

Si vous devez vous déplacer en voiture, préférez l’utilisation de votre voiture personnelle et déduisez ensuite les indemnités kilométriques. Plusieurs applications vous proposent de les calculer automatiquement en fonction de votre véhicule, de votre kilométrage annuel et du barème officiel.

Cette gestion vous permettra de connaître la somme de vos frais professionnels par mission afin de pouvoir la refacturer à vos clients ensuite. Par exemple, si un client vous demande de vous déplacer dans ses locaux pour présenter votre travail, vous pouvez lui en demander le remboursement sur votre facture. Pour faciliter cette gestion, les applications permettent d’attribuer un code client à chaque justificatif enregistré. Vous pouvez ensuite exporter l’ensemble des données et justificatifs pour servir de base à votre facturation.

Déclarer sa TVA

Rappel : la micro-entreprise est hors TVA. Cette partie concerne uniquement les statuts EIRL, SARL, EURL et SAS.

La Taxe sur la Valeur Ajoutée (TVA) est votre premier impôt en tant que freelance. Elle dispose de plusieurs régimes (franchise de base, simplifié ou normal) et plusieurs taux en fonction de votre activité.

Pour connaître le montant de TVA à déclarer, il faut le calculer à partir de l’équation suivante : la somme des TVA collectées (1) – la somme des TVA déductibles (2). Le solde est la TVA à déclarer.

- La TVA collectée sur les ventes : c’est la somme de toutes les TVA indiquées sur vos factures pendant la période donnée. Le taux varie en fonction de vos produits et services.

- La TVA déductible sur les achats : c’est la somme de toutes les TVA que vous avez dépensée lors de vos achats professionnels pendant la période donnée.

Obligations

Pour obtenir les déductions de TVA, vous devez être en mesure de prouver les montants que vous renseignez. Pour cela, il vous faut garder une trace de vos actes commerciaux, ou construire « une Piste d’Audit Fiable » (PAF).

Dans le cas des factures papier, elles doivent bien mentionner la TVA établie à votre nom. La possession d’un tel document est nécessaire (v. n° 180) (CGI, art. 271, IICGI, art. 289 CGI, Ann. II, art. 242 nonies A) mais pas suffisante, vous devez vous assurer que la TVA sur cette charge est déductible.

Note : L’archive numérique, c’est-à-dire la version scannée/photographiée de la facture papier, est toutefois considérée comme sa copie identique et peut être apportée comme pièce justificative si les conditions imposées à sa numérisation sont respectées (CGI, art. 286)(BOI-TVA-DED-40-10-10, 10BOI-CF-COM-10-10-30-10, 107) (v. l’étude «TVA IV – Règles de facturation»).

Modalités, délais & pénalités de retard

Chaque mois, vous devez déclarer votre TVA, soit le montant restant après avoir calculer la différence entre votre TVA collectée et votre TVA déductible, sur impots.gouv.fr, via le formulaire CA3.

La date limite pour faire cette déclaration est entre le 17 et le 23 du mois suivant. Rapprochez-vous de votre centre d’impôts pour connaître votre date exacte ou rapportez-vous à votre courrier d’informations, reçu lors de l’inscription de votre entreprise.

En cas de retard pour le dépôt de votre déclaration d’impôt, une majoration de 10% des droits ainsi qu’une pénalité progressive de retard de 0,2% par mois sont applicables (articles 1727 et 1728 du CGI).

Conseil : Dans le cas d’un premier d’oubli ou retard, vous pouvez tenter une demande de remise gracieuse des majorations auprès de l’administration par e-mail afin de faire jouer votre droit à l’erreur (Loi Essoc). Il vous faudra expliquer les raisons de cette erreur et « prouver votre bonne foi ».

En cas de retard de paiement de la TVA, une majoration de 5% des sommes non versées ainsi qu’un intérêt de retard de 0.2% par mois de retard sont applicables (articles 1727 et 1731 du CGI).

En cas d’omission volontaire, la majoration passe à 40% puis 80% pour les cas de fraudes ou d’abus de droit (articles 1727 et 1729 du CGI).

Pour gérer ses déclarations de TVA, l’aide d’un expert-comptable est appréciée. Compta 21 vous accompagne.

Déclarer ses charges sociales

L’expression « charges sociales » est une dénomination courante qui rassemble plusieurs éléments : les cotisations sociales et certains impôts.

Cotisations sociales

Impôts

- La caisse d’assurance maladie (obligatoire)

- La caisse de retraite (obligatoire)

- La prévoyance (volontaire)

- La mutuelle de santé (volontaire)

- La Cotisation de Solidarité Généralisée (CSG)

- La Cotisation pour le Remboursement de la Dette Sociale (CGDS)

Ces cotisations et impôts sont à payer chaque année à l’URSSAF. Elles sont d’abord payées via des acomptes trimestriels. Le solde est ensuite calculé chaque année, en mai de l’année n+1.

Seules les personnes physiques payent des charges sociales.

En fonction de votre situation, deux systèmes de charges sociales sont possibles :

- Le système pour les Travailleurs Non-Salariés (TNS)

- Le système pour les salariés

1. Le système de charges sociales pour les Travailleurs Non-Salariés (TNS)

Ces charges sociales vont à la caisse des indépendants, anciennement RSI.

Dans ce système, les charges sociales se payent sur votre résultat brut. Les cotisations sont de 36,6% jusqu’à 41 136 €, puis de 20,45% au-delà.

Les impôts CSG (9,2%) et CGDS (0,5%) sont fixes à 9,7%.

2. Le système de charges sociales pour les salariés

Elles se divisent en deux parts : la part salariale payée par l’employé et la part patronale payée par l’employeur.

Ces charges sociales vont à la Sécurité Sociale.

Dans ce système, les cotisations se payent sur votre rémunération brute. Les montants des cotisations fonctionnent par tranches, chacune multiple du Plafond Mensuel de Sécurité Sociale (PMSS), qui est révisé chaque année. À titre indicatif, il est de 3 424 € en 2020.

Chaque cotisation (assurance maladie, retraite, prévoyance, mutuelle) a un taux différent qui varie en fonction des tranches.

De plus, le montant des cotisations se divise en deux parts, salariales et patronales. Le taux de chaque part varie aussi en fonction des plafonds.

Les impôts CSG (9,2%) et CGDS (0,5%) sont fixes à 9,7%.

Pour calculer les charges sociales dans le système des salariés :

- Calculez le salaire brut, soit 69% de votre somme de départ qui représente le coût global supporté par l’entreprise (salaire brut + cotisations patronales).

- De ce salaire brut, les charges sociales représentent 70% : la part salariale 25% et la part patronale 45%.

En conclusion, les charges sociales représentent 48% du coût global des entreprises.

Le système de charges sociales qui s’applique en fonction de votre statut :

Pour les micro-entreprises : forfait social spécifique

Pour les EIRL : système TNS (1)

Pour les SARL : système TNS pour le gérant, l’associé unique ou majoritaire (1)

Pour les autres, gérant(s) minoritaire(s) et salariés, le système des salariés (2)

Pour les SAS : Système des salariés pour tout le monde, car le président a le statut de salarié aussi. Seule exception, le président ne cotise pas à l’assurance chômage car il est son propre employeur. (2)

Pour calculer vos charges sociales ou simuler votre situation individuelle, l’aide d’un expert-comptable est conseillée. Compta 21 vous accompagne.

2. Chaque année

Au terme de votre exercice fiscal, soit chaque année, vous avez l’obligation de :

- Faire vos comptes

- Déclarer vos revenus sur la liasse fiscale, disponible sur impots.gouv.fr

- Payer les impôts correspondants à votre situation sur impots.gouv.fr

Si l’administration se base sur vos déclarations pour calculer le montant de vos impôts, il est essentiel de vous assurer de la justesse de vos calculs. En effet, un contrôle fiscal est possible à tous moments. Voici nos conseils pour aborder cette étape comptable importante.

Faire ses comptes annuels

Vos comptes annuels comprennent trois éléments obligatoires définis par des normes comptables : le bilan, le compte de résultat et l’annexe.

L’intérêt ? Connaître la situation financière de votre entreprise, retranscrire tous vos mouvements économiques et servir de preuve en cas de contrôle fiscal. Vos comptes annuels déterminent également la base de votre imposition et vous seront demandés par votre banquier, si vous avez contracté un prêt professionnel.

Le bilan

Il permet de connaître la situation financière d’une entreprise au jour de clôture, soit à la fin d’une année (souvent au 31 décembre). Il se présente sous forme d’un tableau divisé en deux colonnes :

- À gauche, l’actif = les biens et les créances de l’entreprise

- À droite, le passif = les fonds propres et les dettes

En France, les éléments du bilan sont classés du plus pérenne (ex. immobilier) ou plus versatile (ex. liquidités). Ce n’est pas la norme dans tous les pays ! Dans les pays anglo-saxons ou en Suisse, l’ordre est inversé.

Le compte de résultat

Il présente le bénéfice sur la période donnée (un an). Par convention, il se présente sous la forme d’une liste divisée en plusieurs blocs principaux :

Comptes de résultat

+ Les recettes

– Les dépenses

= Le résultat d’exploitation

+ Les produits financiers

– Les charges financières

= Le résultat financier

+ Les produits exceptionnels

– Les charges exceptionnelles

= Le résultat exceptionnel

= Le résultat net

Le résultat d’exploitation est le résultat de vos recettes et dépenses courantes.

Le résultat financier représente votre structure de financement (ex. prêt).

Le résultat exceptionnel traduit les faits uniques de l’année (ex. obtention d’une subvention, indemnité de licenciement d’un salarié…).

Enfin, si le résultat net est positif on parle de bénéfice, s’il est négatif on parle de perte.

L’annexe

Ce document apporte des informations extra-comptables nécessaires à la compréhension du bilan et du compte de résultat tels que les méthodes comptables exploitées par l’entreprise, les engagements, des explications sur des faits particuliers de l’exercice (résultat exceptionnel)…

Modalités

Ces trois documents constituent votre « preuve comptable », attestent de tous les mouvements économiques de l’année et servent de base de calcul à votre imposition. Votre comptable les remet aux impôts via télédéclaration.

Pour réaliser vos comptes annuels, l’aide d’un expert-comptable est vivement appréciée. Compta 21 vous fait part de son savoir-faire et vous accompagne dans cette étape.

Déclarer ses revenus & payer ses impôts

Une fois votre résultat calculé, vous déclarez vos revenus professionnels avec tous vos autres revenus sur impots.gouv.fr. L’administration fiscale calcule chaque impôt sur le revenu dû.

Sous tous les statuts, vous avez l’obligation de déclarer vos revenus, ou net imposable, aux impôts. Seuls la fréquence, la base et le calcul de vos impôts varient.

Votre imposition dépend de votre statut et de vos comptes annuels.

Pour les micro-entreprises : selon l’option que vous avez cochée lors de votre inscription, vous devez déclarer votre chiffre d’affaires à l’URSSAF tous les mois ou tous les trimestres. Vous ne devez pas faire de bilan annuel.

Pour les EIRL, SARL, EURL, SAS : vous devez déclarer vos revenus et payer vos impôts tous les ans. Pour les EIRL, une année fiscale ou un exercice fiscal est une année civile (1er janvier-31 décembre). Pour les SARL, EURL et SAS, vous pouvez déroger à cette règle, choisir librement la fin de votre exercice fiscal et la fixer dans vos statuts.

Pour les EIRL :

En fonction de votre chiffre d’affaires et de votre activité, il existe trois types de déclaration :

- Le régime réel simplifié d’imposition (RSI)

- Le régime réel normal d’imposition

- Le régime de la déclaration contrôlée

1. Le régime réel simplifié d’imposition (RSI)

Ce régime s’applique aux entreprises qui réalisent un chiffres d’affaires annuel (hors TVA) inférieur ou égal à :

- 818 000 € lorsque l’entreprise est une activité de négoce, de vente à consommer sur place ou de fourniture de logement.

- 247 000 € pour une activité de prestation de services.

L’avantage ? Les obligations comptables et fiscales sont allégées. Vous devez seulement tenir une comptabilité simplifiée, soit un journal des recettes et des dépenses. Ensuite, l’entreprise doit déposer un bilan comptable simplifié (tableaux 2033 A et suivants) joints aux formulaires n°2031 (IR) ou n°2065 (IS).

Note : ce régime n’est pas obligatoire ! Si vous êtes dans les plafonds mais que vous souhaitez être au régime normal d’imposition, vous pouvez en notifier votre centre d’impôts.

2. Le régime réel normal d’imposition

Ce régime s’applique aux entreprises qui réalisent un chiffre d’affaires annuel supérieur à :

- 818 000 € lorsque l’entreprise est une activité de négoce, de vente à consommer sur place ou de fourniture de logement.

- 247 000 € pour une activité de prestation de services.

La différence ? Votre comptabilité doit être plus précise que sous le régime RSI. Ainsi, vous devez fournir des pièces justificatives, procéder à l’enregistrement comptable chronologique des mouvements affectant votre patrimoine, procéder à un inventaire au moins une fois tous les 12 mois et établir l’annexe aux comptes annuels.

3. Le régime de la déclaration contrôlée

Ce régime s’applique aux professions libérales, la perception de revenus de la propriété industrielle ou des droits d’auteur ou bénéfices provenant de la production littéraire, scientifique, artistique ou sportive, soit aux professionnels de l’infographie (infographiste, photographe, vidéaste), du webdesign (concepteur de sites web), du prototypage virtuel, de l’enquête privée (enquêteur de droit privé), de l’économie sociale et familiale, de l’interprétariat (conférencier, guide, traducteur, youtuber…) et du conseil au sens large (influenceurs).

L’avantage ? Les obligations comptables et fiscales sont allégées. Vous n’avez pas besoin d’assurer une comptabilité complète, ni de faire vos comptes annuels. Les professions libérales sont tenues d’avoir des documents de comptabilité simplifiés dont un journal des recettes et des dépenses qui indique l’identité du client ainsi que la date, la somme et le montant du versement des honoraires encaissés et la tenue d’un registre des immobilisations indiquant la date de création ou d’acquisition, le prix de revient, le montant des amortissements pratiqués de chaque actif utilisé. Ce régime n’impose pas l’établissement des comptes annuels en fin d’année. Si votre activité est soumise à la TVA, s’ajoute également l’obligation d’inclure la TVA sur chaque facture et de la déclarer, au même titre que vos bénéfices.

Une fois le net imposable de votre entreprise déclaré, il vous est entièrement attribué. Cette somme est soumise à votre impôt sur le revenu (IR) au même titre que vos autres revenus personnels.

Pour les SARL, EURL & SAS :

En fonction de votre chiffre d’affaires et de votre activité, il existe deux types de déclaration : le régime réel simplifié (1) et le régime réel normal (2). Contrairement au statut d’EIRL, le régime de la déclaration contrôlée pour les professions libérales n’est pas possible.

Pour rappel :

1. Le régime réel simplifié d’imposition (RSI)

Ce régime s’applique aux entreprises qui réalisent un chiffres d’affaires annuel (hors TVA) inférieur ou égal à :

- 818 000 € lorsque l’entreprise est une activité de négoce, de vente à consommer sur place ou de fourniture de logement.

- 247 000 € pour une activité de prestation de services.

L’avantage ? Les obligations comptables et fiscales sont allégées. L’entreprise doit déposer un bilan comptable simplifié (tableaux 2033 A et suivants) joint aux formulaires n°2031 (IR) ou n°2065 (IS).

Note : ce régime n’est pas obligatoire ! Si vous êtes dans les plafonds mais que vous souhaitez être au régime normal d’imposition, vous pouvez en notifier votre centre d’impôts.

2. Le régime réel normal d’imposition

Ce régime s’applique aux entreprises qui réalisent un chiffre d’affaires annuel supérieur à :

- 818 000 € lorsque l’entreprise est une activité de négoce, de vente à consommer sur place ou de fourniture de logement.

- 247 000 € pour une activité de prestation de services.

La différence ? Votre comptabilité doit être plus précise que sous le régime RSI. Ainsi, vous devez fournir des pièces justificatives, procéder à l’enregistrement comptable chronologique des mouvements affectant votre patrimoine, procéder à un inventaire au moins une fois tous les 12 mois et établir des comptes annuels.

De plus, une SARL, EURL ou SAS paye des impôts sur les sociétés (IS) qui fonctionnent pas par tranches. Le taux de l’IS varie selon la situation de la société. À titre indicatif, le taux normal de l’IS pour les exercices ouverts du 1er janvier au 31 décembre 2020 est de 28%.

Note : Un taux réduit à 15% s’applique sur la tranche inférieure à 38 120€ de bénéfices. Pour être éligible, il faut que votre entreprise ait un chiffre d’affaires HT inférieur à 7,63 millions € et un capital entièrement reversé et détenu à au moins 75% par des personnes physiques ou par une société appliquant ce critère. Ces deux conditions sont cumulatives.

Cas particulier : Si vous formez une SARL avec des membres de votre famille (SARL de famille), vous avez la possibilité de choisir d’être imposé sur le revenu et non sur votre société. Mais, contrairement à l’EIRL, cela inclut la limitation inhérente de responsabilité propre à la SARL. Pour en savoir plus, contactez-nous.

Après déduction de l’impôt sur les sociétés (IS), vous obtenez votre bénéfice comptable. Il est à disposition de la SARL, EURL ou SAS. Pour disposer de cet argent à titre personnel, vous devez le distribuer en dividendes lors de l’assemblée générale des associés/actionnaires (ou par décision unilatérale de l’associé unique).

Cas particulier : Les dividendes

Les dividendes doivent aussi être déclarées et sont imposées séparément. La façon dont elles sont imposées varie en fonction du statut de votre société.

Pour les SARL ou EURL :

Vous devez déclarer vos dividendes car elles sont imposées : c’est la « flat tax » qui cumule un impôt sur le revenu (12,8%) et la CSG (17,2%). Elle est de 30%.

Dans le cas d’une SARL, si le montant des dividendes distribuées est supérieur à la somme de votre apport au compte courant + 10% du capital social, alors les charges sociales s’appliquent sur les dividendes au-delà de ces 10%. Pour rappel, les charges sociales comprennent les cotisations à l’assurance maladie, à la caisse de retraite, à la mutuelle et à la prévoyance ainsi que l’impôt CSG et CGDS. Elles sont d’environ 40%.

Conseil : pour préparer votre SARL à une distribution de dividendes, vous pouvez augmenter votre apport au compte courant suffisamment en avance pour influencer le calcul des 10%.

Ces dividendes sont ensuite soumises à la flat tax, puis imposées sur le revenu (IR).

Pour les SAS :

Vous devez déclarer vos dividendes car elles sont imposées : c’est la « flat tax » qui cumule un impôt sur le revenu (12,8%) et la CSG (17,2%). Elle est de 30%.

Contrairement à la SARL, les dividendes de la SAS ne sont pas soumises aux charges sociales. C’est l’avantage majeur de cette forme juridique.

Analyser ses résultats

Si faire vos comptes annuels est une obligation fiscale qui sert de base de calcul aux impôts, elle est aussi un atout pour la gestion de votre entreprise. Vos comptes annuels vous permettent de faire un point sur votre activité et votre évolution depuis un an. Quelles ont-été vos difficultés cette année ? Comment les avez-vous surmontées ou avez-vous tenté de les surmonter ? Où se situent les leviers de croissance ? Et si vous disposez de plusieurs années d’activité, qu’est-ce qui a fait que cette année le résultat est ainsi ?

Nous vous conseillons de prendre le temps de faire le point sur votre activité à l’occasion de vos comptes annuels. Cette réflexion sert de base à votre développement et vous permet de fixer de nouveaux objectifs.

Et après ?

Pour soutenir votre développement, nous vous encourageons à établir des objectifs chaque année et de chiffrer leur impact, c’est le budget prévisionnel. Ensuite, vous pouvez comparer chaque mois votre évolution réelle à cet objectif pour orienter vos actions.

Pour aller plus loin, vous pouvez également réaliser un forecast, soit un budget prévisionnel prédictif qui permet d’adapter chaque mois votre budget initial à votre réalité déjà vécue.

Autrement dit, vous remplacez vos prédictions au fur et à mesure de l’année par vos résultats réels afin d’avoir une vision précise de l’accomplissement de vos objectifs. Cette méthode vous permet de pouvoir moduler vos efforts en fonction de vos résultats et de réagir très vite en cas de difficultés.

De plus, cela vous permet de gagner du temps sur la réalisation de vos comptes annuels à la fin de l’année car toutes les informations y auront été ajoutées progressivement.

Pour établir un budget prévisionnel et/ou un forecast pertinent, l’expertise d’un comptable est appréciée. Compta 21 vous accompagne dans votre développement.

Optimiser ses bénéfices

Si vos résultats annuels sont positifs, vous avez un bénéfice. C’est la part de votre activité qui vous revient. Comment faire pour l’augmenter ? Plusieurs leviers :

- Réduire ses coûts : dépenses, charges, impôts…

- Investir & développer son activité

- Augmenter son chiffre d’affaires

Réduire ses coûts

1. Diminuer ses dépenses

Au-delà du développement de votre activité, essentiel pour générer davantage de bénéfice, vous pouvez aussi analyser et diminuer vos dépenses quotidiennes. Parmi vos différents postes de dépenses, nous vous encourageons à penser à :

Faire la chasse aux augmentations silencieuses & renégocier vos contrats

Abonnements à la photocopieuse, aux logiciels, forfaits téléphoniques…les frais généraux représentent une part significative de vos dépenses. N’oubliez pas d’en suivre l’évolution et de vérifier tous les ans si vos formules correspondent toujours à vos besoins.

Conseils :

- Changez régulièrement d’opérateur pour bénéficier de leur offres « nouveaux clients » ou n’hésitez pas à renégocier vos contrats en cours.

- Pensez à renégocier vos conditions de location.

- Ne vous engagez pas sur des contrats pluriannuels, surtout pour des abonnements ou forfaits aux prix très évolutifs (ex. téléphonie).

Vérifier vos factures & faire le tri dans vos fournisseurs

À chaque facture, nous vous conseillons de la lire attentivement pour vérifier que les montants correspondent bien à ceux annoncés. Un outil de contrôle avec un rapport mensuel qui compare les chiffres avec ceux de n-1 vous permettra de vous rendre compte rapidement d’une erreur éventuelle.

Pour les factures de matériel, vous pouvez vous poser les questions suivantes :

Ai-je réellement commandé le matériel qui figure sur cette facture ?

Ai-je reçu le coli indiqué ? Si oui, était-il bien complet ?

Chaque année, il est intéressant de faire un inventaire des fournisseurs. En vous basant sur les « points forts » et les « points faibles » de chacun, vous pouvez revoir vos partenariats commerciaux. En réduisant votre liste de fournisseurs et en vous concentrant sur un nombre restreint mais qualitatif, vous économisez également du temps administratif. Votre fidélité et votre volume de commandes peuvent également vous permettre de négocier des réductions (ex. frais de port).

Professionnaliser & centraliser ses achats de fournitures

Pour réduire vos dépenses, nous vous conseillons de professionnaliser vos achats. Pour vous éviter de céder aux « achats sauvages », posez-vous les questions suivantes :

De quoi ai-je besoin ?

Quel est le meilleur prix ?

Où puis-je le trouver ?

Les sites comparateurs sont des atouts pour vous aider à dépenser au mieux. De plus, soyez à l’affût des opportunités afin de bénéficier des offres promotionnelles.

Démarche complémentaire, la centralisation de vos achats de fournitures vous permet de garder une vue d’ensemble sur vos besoins, de négocier des tarifs préférentiels et de mutualiser certains frais (ex. frais de livraison). Elle peut représenter jusqu’à 20% d’économies.

Repenser votre organisation

Au quotidien, l’utilisation de vos fournitures peut sûrement être optimisée. L’évolution technologique permet d’économiser du matériel, veillez à bien l’appliquer dans votre entreprise. Par exemple, si vous travaillez encore sur papier, réfléchissez à la manière dont vous pourriez réduire votre consommation. De plus, soyez toujours au fait de vos stocks de matériels afin de ne pas racheter ce que vous avez déjà. Vous pouvez ainsi faire des économies conséquentes.

2. Optimiser ses charges & impôts

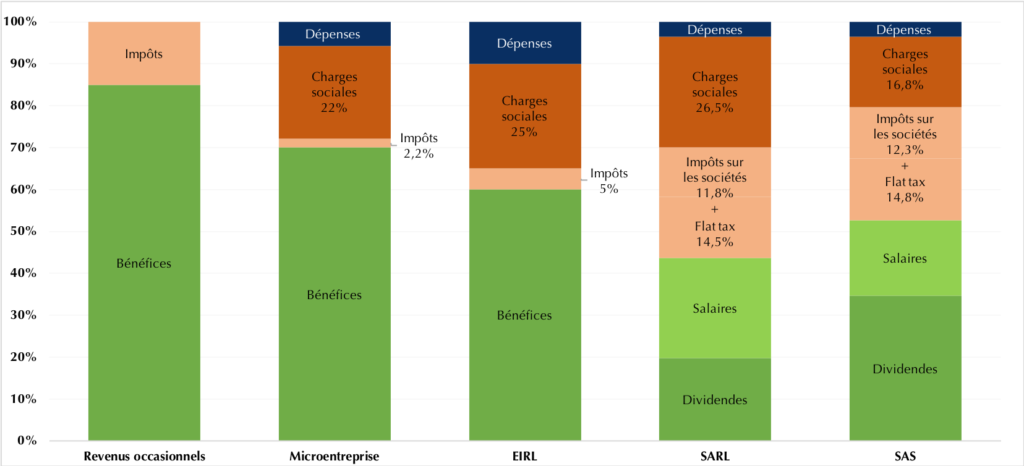

Pour optimiser vos charges et vos impôts, nous vous conseillons d’adapter votre forme juridique à votre situation et cela tout au long de la vie de votre entreprise. En effet, en fonction des statuts (micro-entreprise, EIRL, SARL, SAS…), les montants des charges et des impôts varient et peuvent présenter des avantages différents.

Pour rappel :

Pour savoir quel statut est le mieux adapté à votre situation, référez-vous à la première partie de nos Conseils : « Créer son entreprise ».

Investir & développer son activité

En fonction de votre statut et des différents niveaux d’imposition auxquels vous êtes soumis, vous disposez de deux options pour exploiter votre bénéfice :

- Le distribuer, il devient alors une dividende, et en profiter à titre personnel.

- Le « mettre en réserve » et le laisser dans les caisses de votre entreprise. Dans ce deuxième cas, c’est alors de l’argent disponible pour réaliser des investissements comme l’achat de meilleurs outils, de locaux professionnels ou soutenir le développement de nouveaux produits et conquérir des marchés étrangers. Ces investissements vous permettent de gagner du temps et de l’argent ensuite.

Cas particulier : L’achat d’outils & de locaux professionnels

Les charges de ces types d’achat sont étalées sur la durée de vie du bien, on parle alors « d’effet comptable bénéfique ». Par exemple, vous venez d’acheter un nouvel ordinateur, vous estimez qu’il va durer 3 ans, alors vous allez déduire un tiers de son prix chaque année pendant trois ans. Au-delà, il est rentabilisé. Ainsi, en créant des charges, vous diminuez votre résultat net imposable donc vos impôts sur les sociétés. Ce calcul est surtout intéressant dans le cas d’achat immobilier, où à la place de payer un loyer mensuel, votre argent reste dans l’entreprise.

Augmenter son chiffre d’affaires

Une fois que vous avez optimisé vos dépenses et investi pour gagner en efficacité, vous pouvez concentrer vos efforts sur votre cœur de métier : vos missions.

Concentrez-vous sur votre savoir-faire

Le premier conseil est de privilégier votre domaine d’expertise afin de toujours fournir un travail excellent à vos clients. Gardez votre cœur de métier en tête et n’hésitez pas à renvoyer un prospect vers un autre spécialiste si vous estimez qu’une mission n’est pas idéale pour vous. Vous créez ainsi une relation de confiance et le prospect n’hésitera pas à revenir vers vous pour une mission qui correspond mieux à vos compétences. En effet, choisir des missions sur des tâches que vous maîtrisez moins vous expose à un rendu de moins bonne qualité, une perte de temps voire même à un client insatisfait qui pourrait entacher votre réputation.

Fidélisez vos clients

Même si perdre des clients fait partie du jeu (10% en moyenne par entreprise et par an, selon une étude de l’Havard Business Review), voici quelques conseils pour les encourager à continuer à travailler avec vous :

- Soignez votre expérience client car un client satisfait, revient. Donc répondez à leurs questions, prenez en compte leurs remarques et maintenez le contact une fois la mission terminée.

- Classez vos clients en leur attribuant des notes (A,B,C par exemple) en fonction de la rentabilité des missions, de leur satisfaction et de leur fidélité. Ainsi, vous obtenez une liste de vos meilleurs clients, soit ceux dont il faut prendre le plus grand soin.

- Récompensez vos clients fidèles par des points de fidélité par exemple ou des réductions. Cela vous oblige à garder un historique de toutes vos missions et interactions avec chaque client afin de pouvoir ensuite personnaliser vos échanges. Nous vous conseillons pour cela d’adopter un Client Relationship Management (CRM) comme Zendesk, Salesforce…

Connaître vos clients vous permet également d’améliorer votre offre et de mieux prospecter ensuite. En fonction des profils de vos clients, identifiez le « client idéal » pour vos produits, soit le « persona » en marketing.

Plusieurs caractéristiques rentrent en compte dans la définition de votre persona : l’âge, la situation professionnelle, le canal de commande utilisé, le mix de produits qu’il consomme, les arguments qui ont le plus d’impact sur lui… Cette liste dépend de votre activité et a pour objectif de vous aider à restreindre suffisamment votre cible afin de rendre votre prospection plus efficace.

Ce travail nécessite de l’expérience, alors pour commencer gardez en tête les questions suivantes lors de vos échanges avec vos premiers clients : comment vous ont-ils trouvé ? Par quels types de produits sont-ils intéressés ? Et quelles sont leurs réactions par rapport à vos offres ?

Soyez visible en ligne & faites-vous connaître

Au-delà de vos relations clients, soignez vos supports de communication pour qu’ils vous représentent au mieux. En tête, votre site internet. N’oubliez pas qu’il est votre vitrine et qu’il prospecte pour vous 24h/24h. Pour cela :

- Soignez le design et le parcours de lecture. Le site doit être clair et organisé pour que le futur client s’y retrouve.

- Améliorez votre SEO et optimisez vos contenus pour garantir un meilleur référencement sur les moteurs de recherche. Plus vous êtes en haut de la liste, plus le prospect est susceptible de cliquer sur votre site.

Le meilleur moyen de vous faire connaître est de mettre en avant votre expertise et votre capacité à répondre aux besoins de vos futurs clients. Pour cela, vous pouvez mettre en place une stratégie de marketing de contenus, c’est « l’inbound marketing ». Ayez bien en tête les besoins de vos clients pour écrire des contenus intéressants.

Sur votre site internet :

- Décrivez vos offres au plus juste.

- Créez une partie « Contenus » pour faire part de votre expertise (ex. Conseils, Actualités, Blog…)

- Créez des formats courts (articles, podcasts, webinaires…), informatifs et utiles pour vos clients.

- Pour interagir avec vos lecteurs/prospects : créez une newsletter qui rassemble vos articles et/ou partagez votre expertise de façon pertinente sur les réseaux sociaux.

Sur vos réseaux sociaux (Linkedin, Instagram, Facebook, Twitter…)

- Soignez vos profils sur les réseaux sociaux. Par exemple, sur Linkedin veillez à bien remplir toutes les catégories (Formation, Expérience, Description…) afin que votre expertise soit comprise en première lecture.

- Adoptez une démarche cohérente entre votre site internet et vos réseaux sociaux en adaptant vos contenus à chaque audience.

- Rédigez des posts courts et instructifs qui renvoient éventuellement à vos articles sur votre site internet. Vous pouvez également partager d’autres posts/articles et créer du lien avec leurs auteurs, c’est « le lead ».

- Soyez actif pour être visible. Commentez, likez, écrivez des messages privés…Plus vous interagissez de façon personnelle, plus vous vous faites connaître.

En multipliant les contenus vous augmentez votre présence sur le web. Si un futur client a déjà lu un de vos posts sur ses réseaux sociaux, il est plus susceptible de vous contacter quand il aura effectivement besoin de vos services, c’est le « social selling ».