Pour se lancer dans les meilleures conditions, il faut commencer par les bases : choisir son statut & s’inscrire. Voici nos conseils pour faire votre choix en fonction de votre situation.

Informations en vigueur à la date de rédaction de cette page : 27 juillet 2020

Choisir son statut & s’inscrire

Dans cette partie, vous découvrirez les différents statuts possibles pour votre entreprise. Chaque statut a ses avantages, ses limites et ses modalités d’inscription. Nous vous aiderons à choisir le bon en fonction de votre situation et de vos objectifs.

Choisir son statut & s’inscrire

La création juridique de votre entreprise est une obligation légale et une contrainte fiscale. Elle s’adapte à votre évolution, il faut donc commencer « petit » et accompagner la croissance de votre activité par l’adaptation régulière de votre statut.

Différentes formes juridiques sont à votre disposition en tant que freelance : la micro-entreprise, l’entreprise individuelle, la société à responsabilité limitée et la société par actions simplifiée.

Pour choisir le statut, il faut vous poser la question suivante : lequel est le plus avantageux pour moi ?

Chaque business a ses spécificités, il est donc important de sélectionner la forme qui vous apporte le plus d’avantages, c’est-à-dire qui vous permet d’avoir le plus d’argent en poche après avoir payé vos charges sociales et vos impôts sur le revenu.

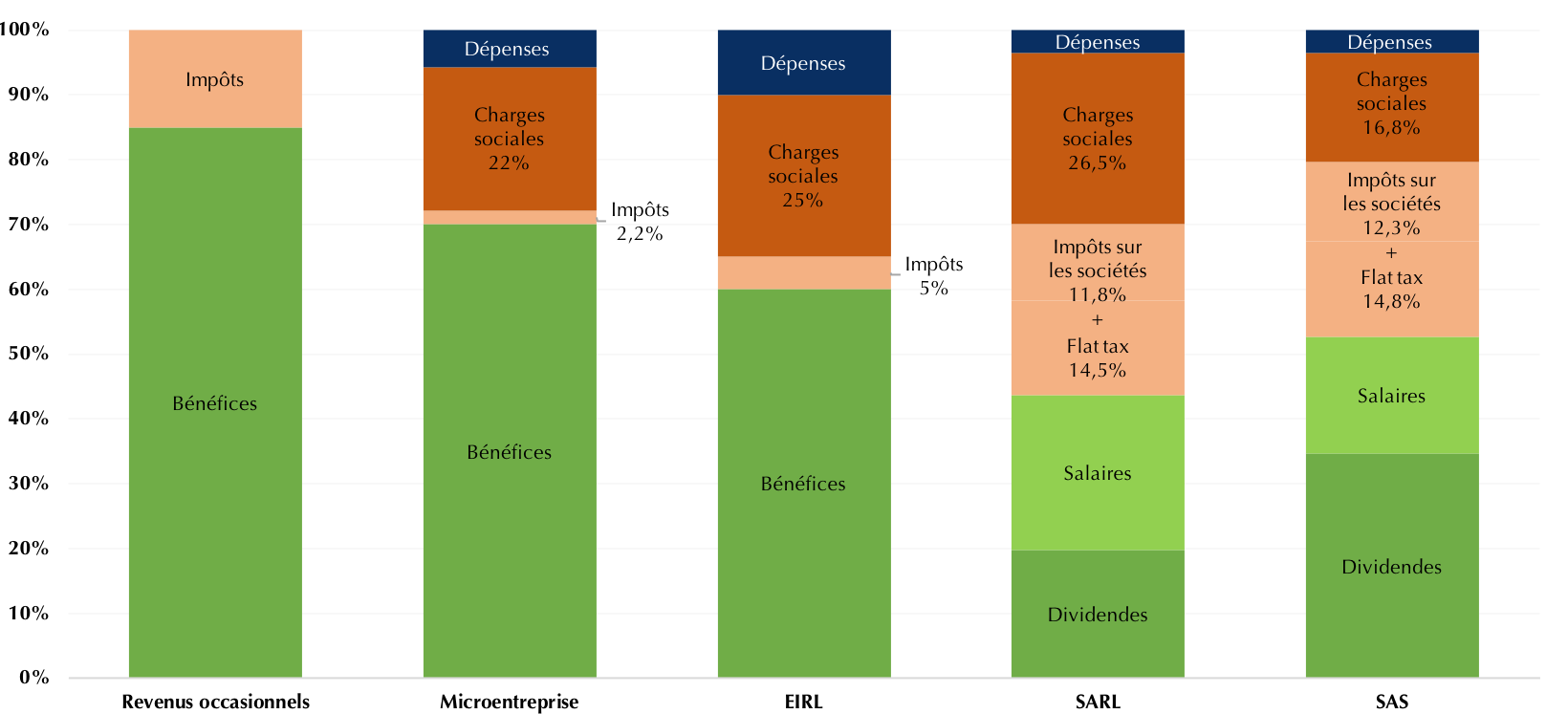

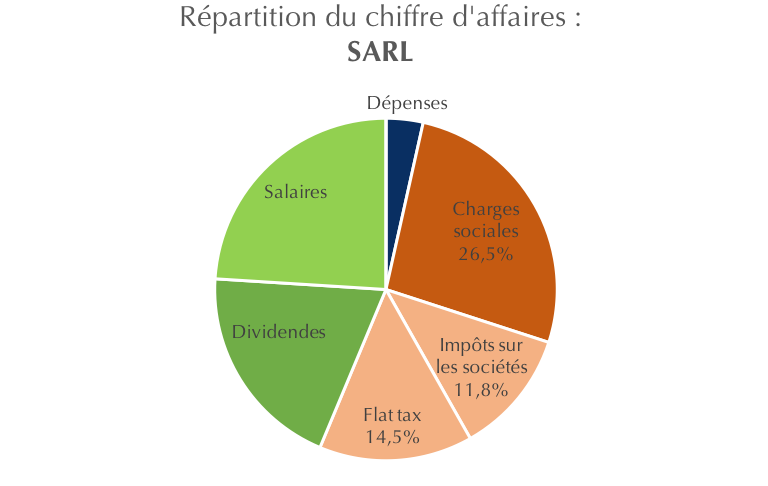

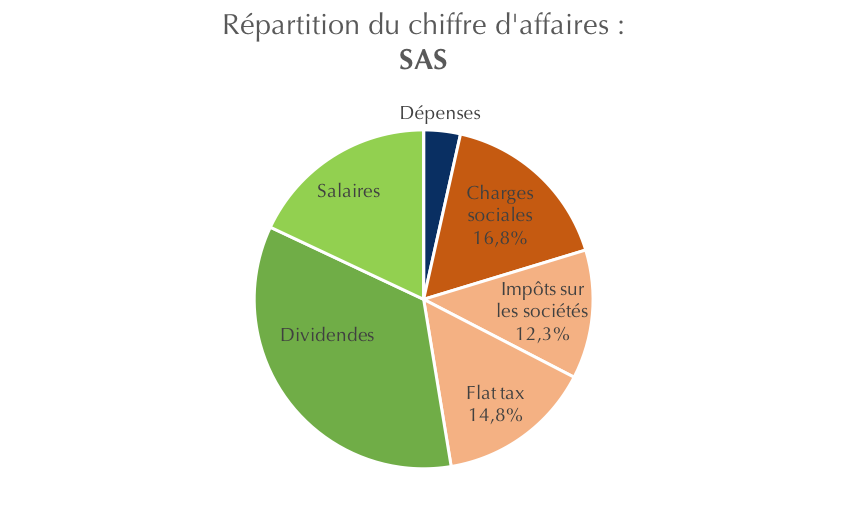

En fonction de du statut, votre chiffre d’affaires se répartit de façon suivante :

*Les % indiqués représentent la part de chaque catégorie par rapport à vos recettes brutes (100%).

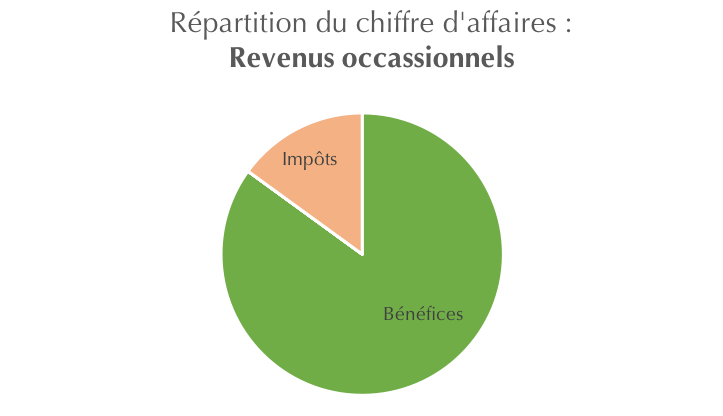

Revenus occasionnels

Vous avez effectué quelques missions et vous avez déjà été rémunéré sans avoir eu le temps de créer votre entreprise ?

Tous revenus, peu importe leur provenance, doivent être déclarés au fisc français dans votre prochaine déclaration de revenus, dans la case spécifique aux honoraires exceptionnels.

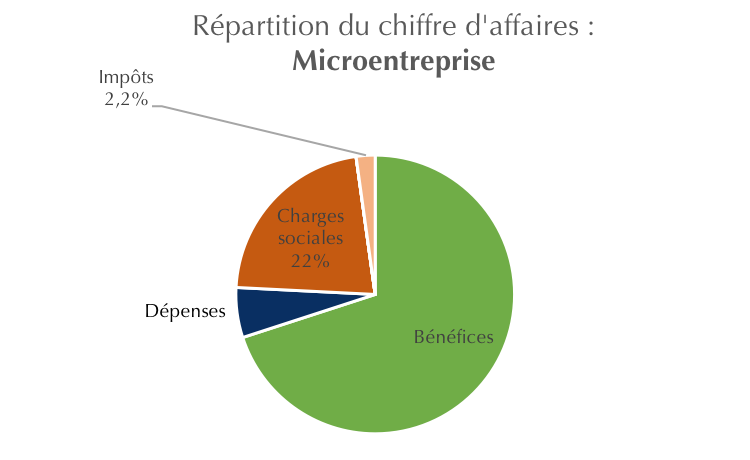

La micro-entreprise (ex auto-entreprise)

Vous venez de commencer votre activité en freelance et vos revenus sont encore faibles ? Cette forme est faite pour accompagner vos débuts.

La micro-entreprise est une forme juridique particulière d’entreprise individuelle à responsabilité limitée, soit une société de personne. Elle est limitée à un chiffre d’affaires annuel plafonné. Elle est conçue pour les novices et ne demande qu’une petite tenue comptable. Vous n’avez pas l’obligation de comptabiliser vos dépenses mais nous vous conseillons vivement de les suivre, afin de connaître votre rentabilité !

Les charges sociales et fiscales sont faciles à calculer.

La micro-entreprise, comme toute entreprise, est inscrite au Registre national des entreprises (RNE) tenu par l’INSEE. Elle a un numéro SIREN (numéro d’identification de l’entreprise) et un code APE (activité principale de l’entreprise).

De plus, elle vous apporte une couverture maladie et vous permet de cotiser pour la retraite.

Les obligations :

- Déclarer vos revenus tous les trimestres (ou tous les mois, selon l’option que vous choisissez) sur le site de l’URSSAF.

Note : Le choix de la périodicité vaut pour une année civile. Si vous souhaitez modifier cette périodicité en année N, vous devez en faire la demande avant le 31 janvier de cette même année N. - Ne pas dépasser les seuils de CA HT (chiffre d’affaires effectivement encaissé au cours de l’année civile) soit :

72 600 € pour les prestations de service et les professions libérales relevant des BNC ou des BIC.

176 200 € pour les activités commerciales d’achat/vente, de restauration et de fourniture d’hébergement (hôtels, chambres d’hôtes, gîtes ruraux, meublés de tourisme). - Ne pas exercer certaines professions en freelance car elles demandent l’adhésion à une caisse de retraite corporatiste : les artistes, les musiciens compositeurs, les journalistes, les experts-comptables…

Cas particulier : si vous bénéficiez des minimas sociaux ou d’allocations Pôle Emploi (ex. ARE), vous devez opter pour la déclaration mensuelle de vos revenus afin de pouvoir transmettre les justificatifs tous les mois aux organismes concernés.

Pour bénéficier de l’ACRE (ex-ACCRE), il est nécessaire de répondre aux critères d’éligibilité mentionnés à l’article L. 5141-1 du code du travail. Si c’est votre cas, votre demande doit être formulée à l’URSSAF dans les 45 jours à compter du dépôt de la déclaration de création ou de reprise d’activité.

Concernant votre responsabilité, elle n’est pas limitée. Vous êtes entièrement responsable de vos actes commerciaux et vous devez payer vos dettes et engagements financiers avec votre fortune personnelle, si la situation venait à se présenter.

Modalités d’inscription

Une micro-entreprise nécessite une inscription au registre de commerce pour obtenir un numéro SIRET. Ce numéro est obligatoire pour établir et adresser des factures à vos clients.

La démarche est gratuite et se fait en ligne, ici.

Suite à votre enregistrement, l’INSEE vous envoie un document récapitulant l’ensemble des informations (SIREN, SIRET, APE…), il est à conserver.

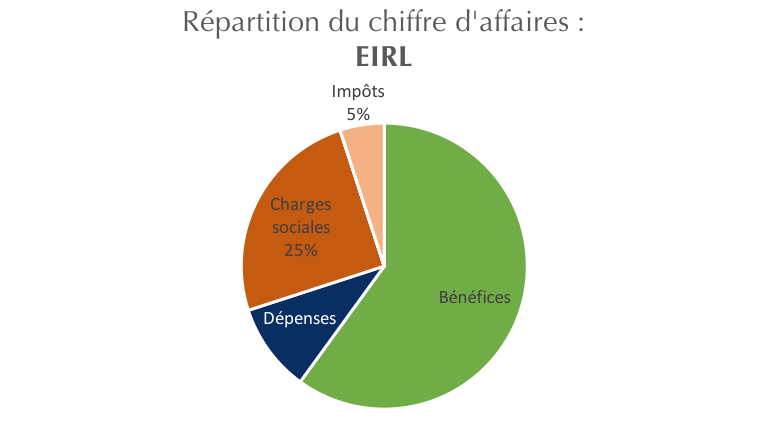

L’entreprise individuelle à responsabilité limitée (EIRL)

Votre activité fonctionne et votre chiffre d’affaires dépasse les plafonds de la micro-entreprise ? Vous basculez automatiquement sous un nouveau statut : l’entreprise individuelle à responsabilité limitée (EIRL). Si vous projetez de dépasser les plafonds de la micro-entreprise dès la première année de votre lancement, vous pouvez directement vous inscrire en EIRL.

L’entrepreneur individuel à responsabilité limitée relève du régime social des travailleurs non-salariés (TNS), cotise à la Sécurité Sociale des indépendants (cotisations minimales dues, peu importe votre chiffre d’affaires) et n’a pas le droit à l’Assurance chômage.

Si vous cherchez un statut pour un « side project », l’EIRL vous permet d’exercer une activité salariée en parallèle de votre entreprise individuelle. Et si vous subissez un déficit de votre EIRL une année, vous pouvez diminuer votre salaire imposable à hauteur de ce déficit.

Le statut d’EIRL est soumis à l’impôt sur le revenu propre aux entrepreneurs individuels et les cotisations sociales sont calculées sur le résultat brut imposable de l’entreprise (y compris la rémunération de l’entrepreneur). Le revenu réalisé est imposable selon les règles applicables à la catégories de votre activité : BIC, BNC, bénéfices agricoles (BA). De plus, le déficit éventuel est imputé sur le revenu global de l’entrepreneur. Si celui-ci ne suffit pas à épurer le déficit, l’excédent peut être reporté jusqu’à la cinquième année incluse.

Conseil : Pour limiter la majoration par défaut de votre EIRL, soit 25%, vous pouvez adhérer à un centre de gestion agré (CGA). Vous pouvez choisir votre CGA en fonction de votre cotisation annuelle, elle s’élève en moyenne à 200 €/ an.

Vos obligations :

- Tenir une comptabilité complète : enregistrer vos ventes, comptabiliser vos dépenses et toutes autres opérations.

- Déclarer vos revenus chaque année

Votre responsabilité

Concernant votre responsabilité, elle n’est pas limitée. Vous êtes entièrement responsable de vos actes commerciaux et vous devez payer vos dettes et engagements financiers avec votre fortune personnelle, si la situation venait à se présenter. Vous pouvez cependant protéger vos bien personnels en les séparant de votre patrimoine professionnel, pour qu’en cas de saisie, seul le professionnel soit concerné. Pour cela, il faut déclarer au Registre du commerce ou au Répertoire des Métiers le patrimoine affecté à votre activité professionnelle.

La déclaration doit être effectuée auprès du Centre de formalités des entreprises (CFE) de votre ville, souvent dans les locaux de la Chambre de Commerce et de l’Industrie (CCI) ou du Registre de Commerce et des Sociétés (RCS). En fonction de la nature de votre activité, il faudra remplir les formulaires suivants :

- Formulaire P0 (ou Cerfa n°14215*04) pour les activités commerciales et artisanales

- Formulaire PEIRL IMPOTS (ou Cerfa n° 14217*03) pour les personnes physiques exerçant une activité non salariée indépendante

- Formulaire PEIRL PL et AC (ou Cerfa n° 14218*03) pour les professions libérales ou d’agent commercial

Si le patrimoine affecté est modifié après la création de l’EIRL et que sa valeur dépasse 30 000 €, une déclaration modificative est obligatoire.

L’affectation professionnelle d’un bien immobilier (ou d’une partie) doit être effectuée par acte notarié. Cela implique des frais de notaire et la publication au bureau de la publicité foncière.

Note : Si vous êtes pacsés ou mariés en communauté de biens, vous devez demander l’accord exprès de votre époux ou codivisaire pour l’utilisation des biens communs. Par exemple, si votre appartement commun est votre lieu de travail. Cet accord exprès, daté et signé, doit être joint à la déclaration d’affection du patrimoine.

Limites

Ce statut n’a pas de plafond en terme de chiffre d’affaires mais au-delà d’un certain montant et d’un certain nombre d’employés, il sera difficile de supporter personnellement la responsabilité de votre entreprise. Il faudra alors passer au statut de Société à responsabilité limitée (SARL).

Modalités d’inscription

Pour créer une entreprise individuelle à responsabilité limitée (EIRL), il faut vous inscrire de façon régulière en remplissant le formulaire P0 du Registre de Commerce.

L’EIRL s’exerce seule, sans associé, et ne nécessite pas la rédaction de statut.

Votre EIRL doit avoir un nom distinct. Si vous souhaitez utiliser votre nom, nous vous conseillons de lui apposer un « Ets. » pour signifier à vos partenaires commerciaux que c’est l’entreprise qui agit et non la personne physique. (Ex. Ets. Francis Dupont)

La société à responsabilité limitée (SARL)

Si vous souhaitez démarrer votre activité avec un apport de capital social, il vous faudra créer une société à capitaux, donc une société à responsabilité limitée.

La différence ? La séparation entre votre identité en tant que personne « physique » et votre société, « personne morale ». Cette séparation est utile dans l’optimisation de vos revenus.

Si vous êtes seul au capital, on parlera d’Entreprise unipersonnelle à responsabilité limitée (EURL).

Si vous êtes plusieurs associés, cela devient une société à responsabilité limitée (SARL). Les associés sont responsables à hauteur de leur apport. Cette forme juridique a des statuts.

Avec une SARL, vous avez plus de marge de manœuvre pour gérer vos revenus personnels. Votre salaire est décidé par vote des associés et ne dépend pas des résultats de votre entreprise. Vous pouvez également constituer des réserves au sein de votre société et réinvestir cet argent dans des biens professionnels.

De plus, la base de calcul des cotisations sociales est la rémunération que vous vous versez en tant que gérant de votre SARL.

Limites

Vos dividendes, au-delà d’un certain seuil, sont soumis aux charges sociales.

Avec une SARL, vous ne pouvez pas porter votre entreprise en Bourse. Si cela est votre objectif, il vous faudra alors changer de statut pour une Société par Action (SA).

Modalités d’inscription

Pour créer une société à responsabilité limitée (SARL), il faut :

- Rédiger vos statuts.

- Que les fondateurs constituent l’apport, sous forme d’argent le plus souvent, et le déposent sur un compte bancaire bloqué.

- Une attestation de la Banque attestant de la présence de cet apport.

- Trouver un siège social.

- Publier l’annonce de la création d’entreprise dans le journal officiel.

- Faire un inscription régulière au Registre de Commerce via le formulaire M0 auquel vous devez joindre vos statuts et votre attestation de capital.

Pour gérer ces différentes étapes, l’aide d’un expert-comptable est appréciée. Compta 21 vous accompagne.

La société par actions simplifiée (SAS)

Si vous avez pour objectif d’ouvrir votre capital, il vous faudra choisir le statut de Société par Actions Simplifiée (SAS), la « petite version » de la famille des sociétés par actions. La SAS possède un capital social constitué des apports des actionnaires fondateurs. Leur responsabilité est limitée à ce capital social. On ne parlera alors plus d’associés mais d’actionnaires.

Note : si la SAS n’a qu’un seul actionnaire, on parlera de société par actions simplifiées unipersonnelle (SASU).

La différence avec une SARL ? Chaque actionnaire peut vendre ses parts librement.

Mais aussi :

- Le salaire du dirigeant n’est pas soumis aux charges sociales des indépendants (TNS) et les charges sociales sont calculées comme pour tous les salariés.

- Les dividendes de la SAS sont seulement soumises à la flat tax.

- Vous pouvez proposer des paquets d’actions à vos futurs investisseurs, ou business angels. Il vous sera alors plus facile de les intéresser !

Modalités d’inscription

Pour créer une société à actions simplifiée (SAS), il faut :

- Rédiger vos statuts.

- Que les fondateurs souscrivent à des actions et apportent leur valeur nominale en argent. Ces actions sont ensuite consignées dans un registre d’actions tenu au siège de la société et faisant foi.

- Déposer l’argent des actions sur un compte bancaire bloqué et le faire attester par la banque.

- Trouver un siège social.

- Publier l’annonce de la création d’entreprise dans le journal officiel.

- Faire une inscription régulière au Registre de Commerce via le formulaire M0 auquel vous devez joindre vos statuts et votre attestation de capital

Pour gérer ces différentes étapes, l’aide d’un expert-comptable est appréciée. Compta 21 vous accompagne.