J’utilise le logiciel de comptabilité cloud tout-en-un Pennylane tous les jours, j’ai accumulé une certaine pratique des différents modules que je souhaite partager ici sur le blog « Compta 21 » sous forme des petites astuces.

Au moment de sa publication chaque astuce sera aussi partagée sur les réseaux sociaux. Si vous avez des questions n’hésitez pas à laisser vos commentaires.

Pourquoi emprunter dans une entreprise ?

Une entreprise peut recourir à un emprunt pour diverses raisons :

✍️ Pour financer un gros investissement (une machine, un bâtiment …)

✍️ Pour financer son besoin de fonds de roulement

✍️ Pour financer une année déficitaire

✍️ Utiliser l’emprunt comme un levier de rentabilité

Glossaire et quelques explications des termes employés :

Le Besoin en fonds de roulement (BFR)

Le BFR est nécessaire pour combler les « trous de trésorerie » résultant du décalage qui peut s’observer entre vos encaissements et vos décaissements. Ces trous s’expliquent par les délais de paiement, plus ou moins longs, de vos clients et par la marchandise déjà payée mais encore dans les stocks et vendue au fur et à mesure. Pour contrebalancer ces trous vous pouvez à votre tour utiliser un crédit fournisseur, c’est à dire payer vos fournisseurs avec des délais significatifs (45 jours fin du mois par ex.) ou négocier une avance permanente de trésorerie avec votre banquier.

Un levier de rentabilité

La rentabilité opérationnelle (vue globale sur votre entreprise) mesure le rapport entre le résultat de l’entreprise et tous les capitaux investis pour la production. Ces capitaux sont investis dans tous vos actifs.

La rentabilité financière (vue plus capitalistique sur votre entreprise) est la capacité d’une entreprise à générer du profit à partir de ses capitaux propres. Ces derniers regroupent le capital social de l’entreprise, les réserves et le report à nouveau.

Une entreprise qui est entièrement auto-financée par le capital apporté à la création, a la même rentabilité économique et financière. On utilisant un emprunt pour le financement d’un nouveau financement on peut activer un effet levier. Pour cela on compare le taux de l’emprunt au taux de rentabilité opérationnelle. Si le taux de l’emprunt est inferieur vous boostez votre rentabilité financière.

J’en parle aussi dans mon Point compta #5.

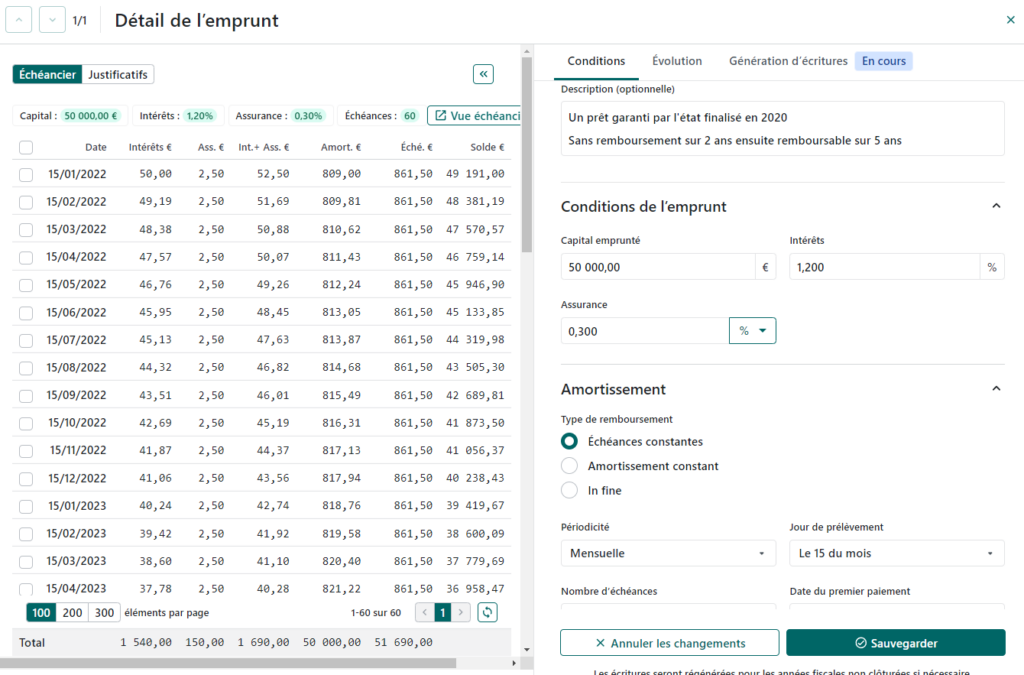

Comment comptabiliser votre emprunt ?

Au moment du déblocage de l’emprunt son montant est comptabilisé sur le compte 164 xxx au Passif. Ensuite vous comptabilisez les différents remboursements à chaque échéance. Généralement le remboursement est un cumul de plusieurs éléments.

On l’appelle annuité :

📜 Amortissement (=remboursement partiel) de la somme empruntée

🪪 Paiement des intérêts sur la période écoulée

🧾 Cotisation de l’assurance crédit

Selon les conditions dans lesquels vous avez empruntez votre annuité se calcule de façon différente :

Remboursement à annuité constante

Dans cette méthode le montant de chaque annuité est identique. Puisque les intérêts d’un emprunt sont calculés sur le capital restant à rembourser, le montant des intérêts diminue après chaque annuité. Si vous voulez connaître la formule exacte voici les explications détaillées sur Wikipédia : Page sur le annuités constante.

L’annuité est la somme du capital amorti et des intérêts (plus la cotisation de l’assurance le cas échéant). Il faut donc ajuster la somme remboursée (elle augmente) à chaque échéance. Il existent des simulateurs sur Internet pour calculer l’annuité constante.

Remboursement à amortissement constant (ou annuité dégressive)

Le calcul de l’amortissement constant est plus facile à mettre en place. Il suffit de diviser le capital à rembourser par le nombre d’échéances. Néanmoins, le montant à rembourser change à chaque échéance, car les intérêts sont différents d’une échéance sur l’autre.

ATTENTION : Très souvent, la dernière annuité est différente des autres. En effet au fil des années il y a un décalage qui se forme de quelques centimes ou même dans certains cas de quelques euros à cause des arrondis successifs. Généralement on adapte alors la dernière annuité afin d’avoir un résultat cohérent.

Au cabinet Engler + associés, nous gérons facilement tous les emprunts pour nos clients. Nous avons un mode opératoire interne bien huilé qu’utilise le module de Pennylane. La nouvelle présentation du module d’emprunt tombe à pic.

Elle va nous faire gagner beaucoup de temps 💪 !

Le module d’emprunt dans Pennylane

Ce que vous pouvez faire avec le module « emprunts » sur Pennylane :

💡 Créer un emprunt et générer les écritures (en un clic)

💡 Modifier un emprunt

💡 Cadrer les emprunts

💡 Générer les écritures de cut-off

Dans le logiciel Pennylane tout est prévu pour vous faciliter la gestion de vos emprunts. Fini les calculs lourds à l’aide d’une calculette !

Pour commencer,

lisez cette article (Utiliser le module Emprunts) attentivement et vous aurez appris les bases. Ce module existe depuis le début dans Pennylane mais en automne 2023 une grande refonte a permit de le rendre encore beaucoup plus performant. Merci au Product Manager !

Est-ce qu’on peut reproduire n’importe quel scénario de remboursement ?

Oui jusqu’à aujourd’hui nous avons pu reproduire TOUS les scénarios de remboursement de nos dossiers :

➕ Un premier amortissement différé

➕ Des échéances « seulement intérêts »

➕ Un sursis de paiement pendant plusieurs mois

➕ Un changement de taux d’intérêt

➕ …

Mon astuce ici :

Passer par l’export/import de l’échéancier.

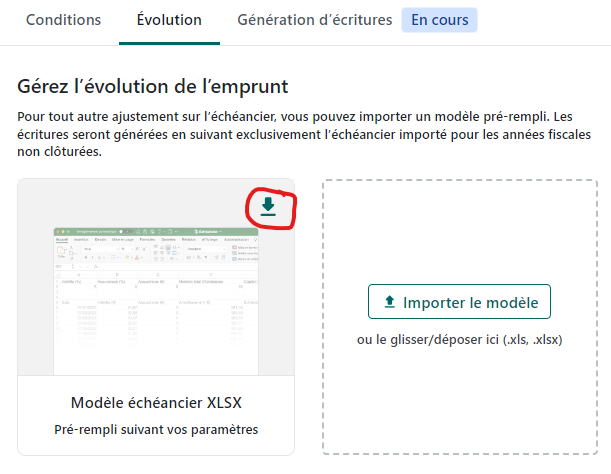

Depuis peu le module offre la possibilité d’exporter l’échéancier au format EXCEL.

Voici le mode d’emploi depuis Pennylane :

- Ouvrez le menu Révision pour accéder au module Emprunts.

- Dans la liste des emprunts, cliquez sur celui que vous souhaitez modifier.

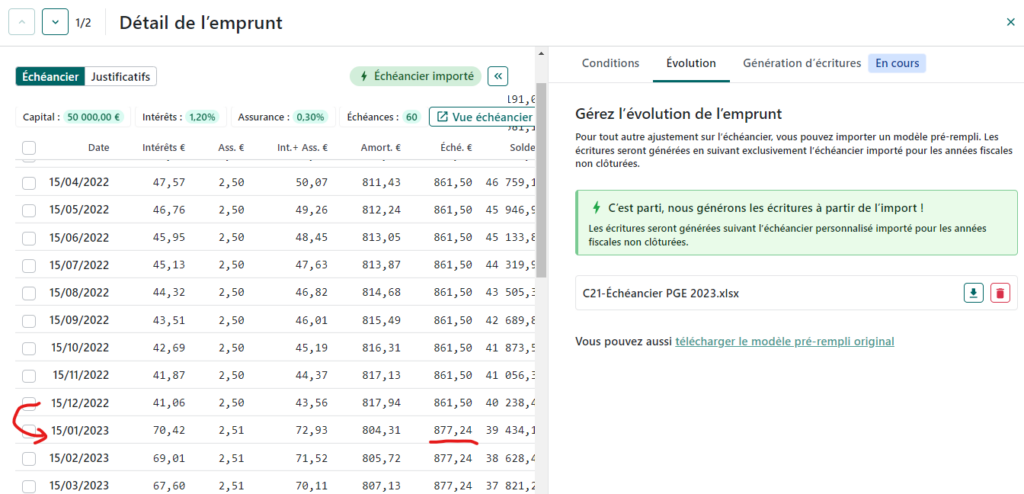

- Sur la page Détail de l’emprunt cliquez sur l’onglet Evolution dans la colonne de droite.

- Cliquez sur Modèle échéancier XLSX pour le télécharger qui inclut les paramètres renseignés.

- Ouvrez le fichier dans EXCEL.

- Apportez les modifications souhaitées puis enregistrez-les.

- Revenez sur Pennylane et cliquez sur Importer le modèle.

- Sélectionnez le document parmi vos fichiers et ré-importez l’échéancier.

- C’est tout bon ! L’évolution de l’emprunt est désormais comptabilisée.

Petite information supplémentaire

Quand vous êtes en train de modifier une ligne dans votre fichier EXCEL, vous devez aussi veiller à corriger tous les échéances qui suivent. Pennylane n’est pas en mesure de recalculer votre échéancier.

Mais pas de souci voici comment je fais :

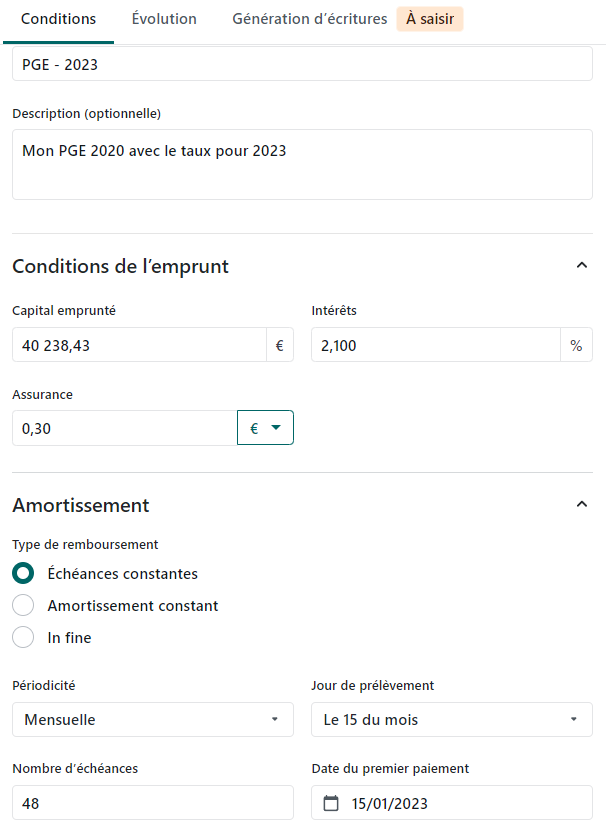

Prenons l’exemple d’un emprunt à taux variable qui change chaque année civile. Vous allez donc ajuster le taux d’intérêt pour chaque exercice.

🤖 Je calcule l’emprunt #1 dans les conditions initiales avec Pennylane

🤖 J’exporte l’échéancier

🤖 Je sauvegarde mes chiffres dans le fichier EXCEL de l’emprunt #1

🤖 Je retourne sur Pennylane et je créé un nouvel emprunt #2 (avec les nouvelles conditions)

🤖 J’exporte l’échéancier de l’emprunt #2

🤖 Je modifie l’échéancier manuellement

Dans le premier fichier EXCEL et à la date du changement dans l’échéancier de l’emprunt #1, je remplace les chiffres qui suivent pas ceux de l’emprunt #2 et sauvegarde le tout dans un nouveau fichier EXCEL « PGE 2023 »

Attention : Utilisez les formules dans EXCEL pour vérifier les montants !

Pour distinguer les formules des valeurs absolues je colorie les cases avec les formules.

(J’avoue il faut faire très attention ! J’ai dû recommencer deux fois pour cet exemple.)

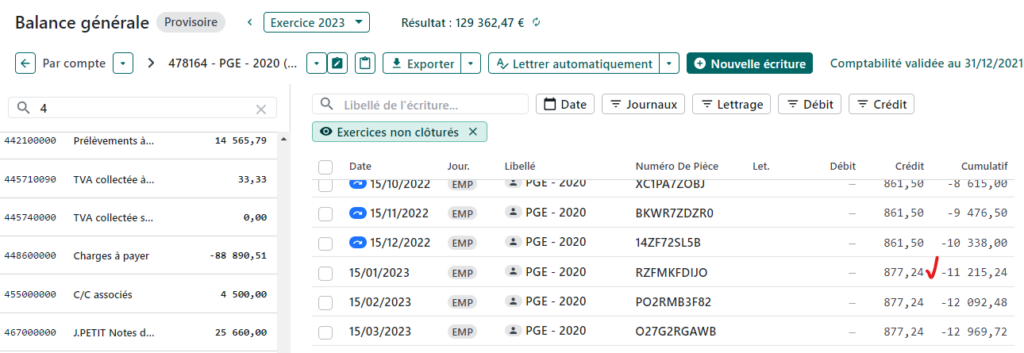

🤖 Je réimporte le fichier modifié

et voilà le changement est comptabilisé 💪🦸

C’était un peu laborieux, mais l’essentiel y est – on peut créer toutes les versions d’emprunts possibles et imaginables.

Pour résumer :

Cette astuce permet de :

- Ajuster les emprunts d’une entreprise dans la comptabilité aux situations d’exception

- Réviser les cycle emprunts sans grande difficulté

Ainsi vous allez gagner d’avantage de temps sur vos dossiers.

Une fois familiarisé avec la méthode Export/Import de l’échéancier vous pouvez bien l’utiliser dans les cas d’usage décrits ci-dessus.

Vous voulez découvrir la solution tout-en-un : Pennylane

J’accompagne l’évolution des solutions dans le cloud depuis 2016. D’abord utilisateur de Quickbooks , je suis un utilisateurs de la première heure sur Pennylane. L’accès à la solution a été ouvert au public après une la phase alpha sous forme de cabinet test. J’ai tout de suite souscrit un abonnement « cabinet ». On n’était même pas encore 3 000 utilisateurs à cette époque et aujourd’hui cette solution compte plus de 82 000 utilisateurs (en octobre 2023).

Pour moi, la solution « tout-en-un » qui a été inventé par Pennylane, mais qui est repris depuis par tous, est à ce jour (novembre 2023) la meilleure réponse aux défis de la digitalisation du métier des comptables.

Mon cabinet ENGLER + associés propose l’accompagnement sur mesure pour tous les logiciels actuellement sur le marché. Prenez un premier rendez-vous sans engagement quelconque pour toutes questions sur le logiciel « tout-en-un » et/ou son fonctionnement, contactez-nous !

Partager sur les réseaux sociaux :

Stefan Engler

Expert-comptable depuis 30 ans, je suis spécialisé dans l’accompagnement des entrepreneurs & des freelances.